企业标准成本管理的实施路径与关键步骤

标准成本管理是企业成本控制与绩效评估的核心工具,其实施是一项系统性工程,旨在通过预先设定科学合理的成本标准,对比分析实际成本与标准成本的差异,从而优化资源配置、提升运营效率、强化成本责任。一个成功的标准成本管理体系,通常需要遵循以下清晰的实施过程和关键步骤。

第一阶段:前期准备与体系设计

- 组织与观念准备:成立由财务、生产、技术、采购等多部门组成的专项小组,获得高层管理者的全力支持。在全公司范围内进行宣传与培训,使各级员工理解标准成本管理的目标、原理与益处,为实施营造良好氛围。

- 确定实施范围与对象:并非所有产品或环节都需立即推行。企业应选择生产工艺稳定、产量大、成本数据较易取得的主要产品或生产线作为初期试点,积累经验后再逐步推广。

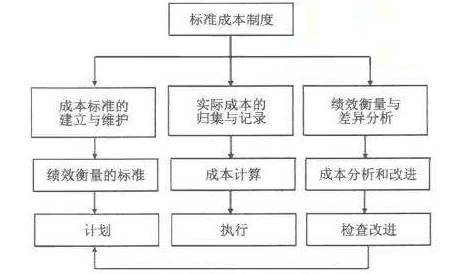

- 设计标准成本体系框架:明确标准成本的构成,通常包括直接材料标准成本、直接人工标准成本和制造费用标准成本。需设计配套的成本差异计算、分析、报告及责任归属流程。

第二阶段:标准成本的制定

这是最核心、技术性最强的步骤,要求数据准确、依据充分。

- 制定数量标准与价格标准:

- 直接材料:由工程技术部门根据产品设计图纸、工艺文件,确定单位产品的材料消耗定额(数量标准);由采购部门根据市场行情、采购策略确定材料的标准单价(价格标准)。

- 直接人工:由工业工程部门或生产部门,依据时间与动作研究,确定单位产品的标准工时(数量标准);由人力资源部门根据工资水平、福利政策确定标准工资率(价格标准)。

- 制造费用:首先编制制造费用预算,并将其区分为变动制造费用和固定制造费用。然后,选择合理的分配基础(如机器工时、直接人工工时),计算变动与固定的标准分配率(价格标准),并结合标准工时(数量标准)计算出单位产品的标准制造费用。

- 汇总与核准:将上述三项标准成本汇总,形成完整的产品标准成本卡。该标准需经过多部门会审及管理层最终批准,确保其先进性与可行性(既非轻易达到,也非高不可攀)。

第三阶段:运行、核算与差异分析

- 系统实施与日常记录:将批准的标准成本数据录入企业ERP或成本核算系统。在生产与采购业务发生时,系统需同步记录实际消耗的数量与实际支付的价格。

- 计算成本差异:在核算周期(如月度)结束时,系统自动计算各类差异:

- 直接材料差异:分解为价格差异与用量差异。

- 直接人工差异:分解为工资率差异与效率差异。

- 制造费用差异:通常分解为耗费差异、效率差异和能力利用差异(针对固定制造费用)。

- 差异分析与调查:财务部门与专项小组对重大差异(超出可接受范围)进行深入分析。例如,材料用量不利差异可能源于工艺落后、工人操作不熟练或材料质量低劣;材料价格有利差异则可能源于成功的集中采购。分析必须追溯至具体的生产部门、采购行为或市场因素。

第四阶段:反馈、考核与持续改进

- 报告与沟通:编制清晰易懂的成本差异分析报告,定期向相关责任部门及管理层汇报。报告不仅列示数字,更应阐明原因、影响及建议。

- 绩效评价与责任落实:将成本标准的执行情况纳入相关部门和员工的绩效考核体系。明确差异责任归属,例如,采购部门对材料价格差异负主要责任,生产车间对材料用量差异和人工效率差异负主要责任。奖惩分明,以强化成本意识。

- 标准复审与动态更新:标准成本并非一成不变。企业应建立定期(如每年)与不定期(如工艺革新、市场剧变时)的复审机制。根据技术改进、效率提升、市场物价变动等情况,及时修订标准,使其始终保持相关性和激励性,形成“制定-执行-分析-改进”的管理闭环。

###

标准成本管理的成功实施,不仅依赖于精准的技术测算,更仰仗于跨部门的紧密协作、全员的成本文化以及将成本信息与管理决策紧密结合的机制。它不仅仅是一个成本核算工具,更是一个驱动企业持续挖掘内部潜力、提升核心竞争力、实现精益管理的重要战略管理体系。企业需根据自身行业特点、管理基础和发展阶段,灵活调整实施节奏与重点,方能使其真正服务于企业的价值创造。

如若转载,请注明出处:http://www.chengshishe.com/product/50.html

更新时间:2026-06-19 10:33:41